Para bien o para mal, los acrónimos y las iniciales se han convertido en algo común en la conversación cotidiana.

¿Cuándo fue la última vez que alguien dijo que vio el partido en la red de programación de entretenimiento y deportes (ESPN)? ¿O se te pidió tu número de identificación personal (PIN) o tu código del plan de mejora de la zona (ZIP)?

En los círculos financieros, es probable que tú hayas oído hablar de estas dos: APR y APY. Pero, ¿qué representan? ¿Cómo funcionan? ¿Cuál es la diferencia entre los dos?

Los pormenores de APR y APY pueden ser bastante complejos. Pero un poco de contexto puede ponernos en el camino correcto.

interés compuesto

Antes de descifrar APR y APY, veamos un pequeño elemento furtivo llamado interés compuesto (también conocido como interés compuesto). Muy diferente a interés simple, que calcula el interés basándose únicamente en el monto original del préstamo o la inversión, el interés compuesto se calcula sobre el capital inicial, así como los intereses acumulados de períodos anteriores. En otras palabras, el interés compuesto genera interés simple, así como "interés sobre el interés".

El interés compuesto opera en diferentes frecuencias, lo que mueve la aguja hacia arriba o hacia abajo en el retorno de la inversión y en los pagos mensuales de tu préstamo. Para las inversiones, cuanto más frecuente sea el interés compuesto, más rendimiento obtendrás de tu dinero. En los préstamos, las instituciones financieras como SELCO generalmente capitalizan el interés diariamente durante la duración del préstamo y lo incluyen en los pagos mensuales. Aquí hay una manera fácil de calcular el interés compuesto.

Ahora que hemos dejado eso atrás, pasemos a la APR y la tasa de rendimiento anual.

APR

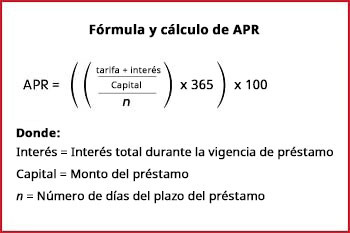

Lo básico primero: APR significa tasa de porcentaje anual, que refleja la tasa de interés simple que se cobra por los préstamos durante el transcurso de un año. El término "simple" puede ser algo engañoso cuando se trata de describir la apr; es un poco más complicado que eso. En términos sencillos, la APR es un análisis del costo total anual de un préstamo. Debido a esto, la APR casi siempre es más alta que la tasa de interés sola.

Los prestamistas suelen ofrecer préstamos con apr fijos o variables, los cuales también están determinados por el crédito del cliente. Cuanto mejor sea tu crédito, menor será la APR. Debido a esto, así como a otras pautas establecidas por cada prestamista, las tae pueden variar ampliamente según las circunstancias. Por ejemplo, las tasas de interés anuales (APR) de las tarjetas de crédito pueden ser muy variadas:

- tasas introductorias del 0% para incentivar a que te unas.

- Tasas más altas para clientes con mal crédito y/o historial limitado.

- Tasas separadas para compras, adelantos en efectivo y transferencias.

Para los aficionados al álgebra, aquí está la fórmula para determinar la APR real de los préstamos:

Afortunadamente para el resto de nosotros, hay calculadoras en línea que pueden ayudar.

APY

APY significa rendimiento porcentual anual, y te da la lectura más precisa de lo que podrías ganar en tu inversión en un año. La razón: El interés compuesto se toma en cuenta en la tasa. Cuanto más frecuentemente se compone el interés, mayor es la diferencia entre apr y apy (una gran razón por la que las instituciones financieras promocionan apy en lugar de apr en sus productos de inversión).

Para comprender cómo funciona el interés compuesto en conjunto con el APY, comparemos el interés compuesto anualmente frente al diario y veamos cuál ofrece el mejor valor.

Tienes $10,000 invertidos a una tasa de 6%. Después de cuatro años, el valor de tu inversión con intereses compuestos anualmente sería $12,624.77 (debido a que es anual, el apy sigue siendo 6%). Sin embargo, al ser compuesto diariamente, el valor salta a $12,712.34 (el apy es 6.18%).

Echa un vistazo a esta práctica calculadora de apy para calcular tus propios números.

Uf, eso es mucho para absorber. Pero la conclusión es que una apr más alta significa que pagarás más por un préstamo, mientras que una apy más alta significa que ganarás más en tu inversión. El conocimiento es poder. Y ahora que comprendes mejor estos términos confusos y a menudo malinterpretados, estarás mejor equipado para obtener las mejores tasas posibles.